让不懂建站的用户快速建站,让会建站的提高建站效率!

股票配资网-实盘平台交易安全解析

股票配资网-实盘平台交易安全解析

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往来

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往来

客户端

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

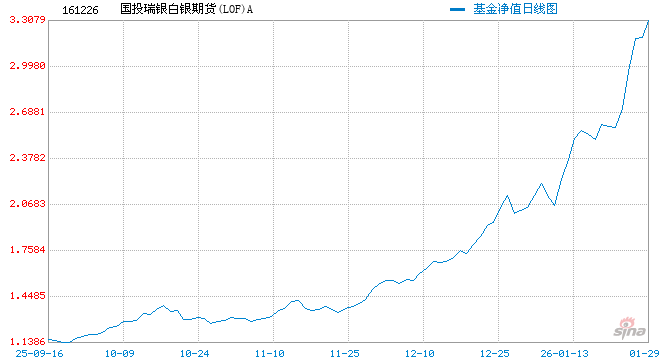

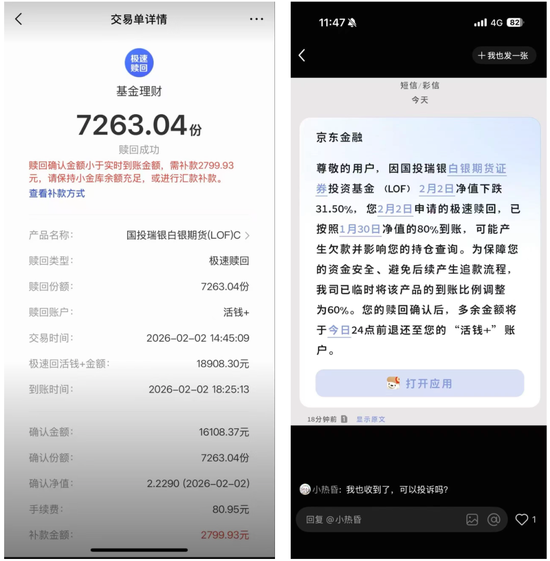

白银LOF在 2 月 2 日通过调整估值步伐录得 31.5% 的跌幅后,京东金融以一种独到的自身卷入了这场旋涡当中。

由于京东预先为部分“极速赎回”的客户按 1 月 30 日晚的净值垫付了 80% 的赎回金额,白银LOF的夜间巨震使得京东制造了 2026 年中国基金圈卓越奇幻的一幕:基民卖掉基金的钱还没捂热,就收到了一条“补款提醒”:

2 日晚间,白银 LOF 在调整了估值步伐后, 2 日盘中在京东金融平台上苦求了“极速赎回”的用户收到一条来自京东金融的教导:“赎回说明金额小于实时到账金额,需补款 XXX 元,请保捏小金库余额充足,或进行汇款补款。”

而后,在 2 月 3 日下昼 14 点驾驭,许多在京东金融上购买了白银 LOF 的投资者又收到了一条短信教导: 为保险您的资金安全、幸免后续产生追款进程,白银 LOF 极速赎回的到账比例依然从前一天净值的 80%下调为 60%。

关于只在银行、券商、直销等传统代销平台购买基金的“老登基民”而言,京东金融的这一波操作很容易看得稀里糊涂。

但把事情的来龙去脉断绝来放大看,京东金融这个出东说念主猜度的“冤种”,实则揭开了整个公募生态这些年的另一个伏击话题——当互联网平台在基金销售轨范的扮装愈发伏击,效能和风控的均衡术整个东说念主齐得好好再行作念一遍。

承平日久的快赎

浅薄来说,事件的源泉是京东金融为平台上的基金投资者提供了一个“极速赎回”的选项。

往常情况下,在 3 点前使用了“极速赎回”卖掉基金的投资者,80%的资金毋庸恭候几天的结算进程,本日就能打进我方的“活钱+”账户,获胜用于购买其他基金,相等于提供了一种“T+0”调整基金的投资体验。

一般来说,公募基金赎回到账时刻,最快的货币基金也要 T+1,夹杂基金及股票基金则以 T+3 为主,而结算更复杂的 QDII 和 FOF 基金则要拉长到 T+6 致使更长。

具体到白银 LOF 这个产物,光是在基金公司说明份额就要等 T+1,各大头部代销平台的资金到账时刻以 T+2 为主,除了京东除外,到账最快的是蚂蚁的“卖出到余额宝”,但到账时刻也要在T+1日基金公司说明份额后技艺到账。

其实,肖似的快赎功能并不落索。

但大大量的快赎机制最快齐是 T+0.5 ,毕竟大部分基金确当日净值齐要比及往改日晚间技艺完成更新,准确计较出真实的赎回金额。像京东这么先按前一交日的净值计较赎回金额,获胜垫付其中的80%以杀青 T0 赎回体验的作念法,比较落索。

由此可见,京东金融的“快速赎回”显着是跳过了基金公司的份额说明,先通过平台我方垫资,以擢升投资者的流动性。

放在凡俗的日子里,这能称得上是以用户为中心的“内卷”,垫付资金的压力,平台来承担;快赎快转的极致资金效能,则由用户来享受。

京东赌的是:基金一天的跌幅毫不成能向上 20%,是以先借给用户 80% 是竣工安全的。但白银 LOF 用单日 31.5% 的暴跌狠狠给了一记耳光:在金融市集里,作念东说念主不要太自信,作念生意也不要太激进。

但京东有我方的“边界惊惧”。

2016 年京东通过旗下北京肯特瑞钞票拿下基金代销执照,比起 2020 年后屡屡传出要作念基金代销执照但永恒不见执照获胜的抖音,京东算是互联网大厂里赶上了代销执照末班车的运气儿之一。

只不外,在互联网同侪里,它一比不外愈加垂直的天天基金依然培植日久;二比不外家伟业大的阿里、腾讯天生就有支付宝和微信的巨大进口。

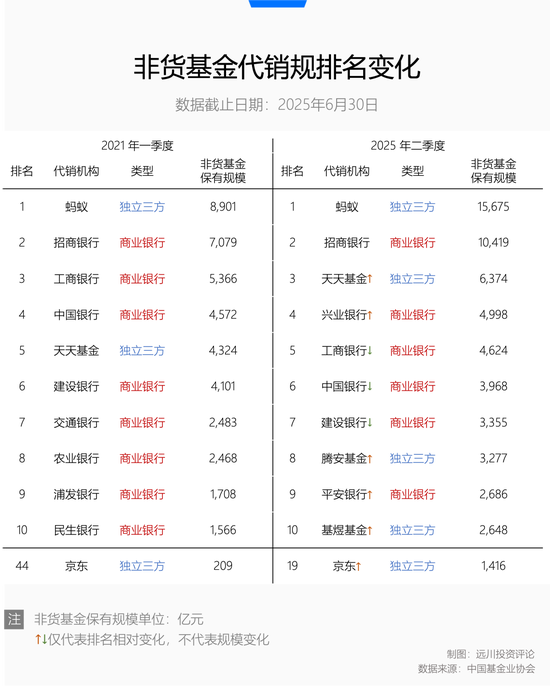

基金代销的业务一直作念到 2021 岁首,京东的非货基金保有量也不外 209 亿元,在 100 家代销机构里排行 44 位, 即便口径缩窄到孤苦三方,京东齐没挤进第十。

跟着买基金逐渐成为一个全民俗潮,京东为了扩大代销边界作念过不少很“互联网”的鼎新——参与过互联网大厂的“基金红包”行情,组织过购买 244.09万指定债券基金就有履历 1 分钱“白拿”飞天茅台的行为。

但很快这些“烧钱换边界”的互联网传统艺能,齐因为带着点“刚兑羊毛”的金融传统风险而被叫停。

比拟之下,“T+0”极速赎回的就业鼎新更像是互联网公司用时期把效能卷到极致的作念法,固然不触及非法销售的擦边球,但垫资的勇气里若干有些“承平日久”的幸运。

不外,一系列争夺市集份额的组合拳打下来,成果照旧有的。限度 2025 年上半年,京东的非货基金保有边界依然达到 1419 亿,排全行业第 19 名,在孤苦三方里则排到了第 5。

直到此番在白银 LOF 上栽跟头。当今京东的垫资边界和待追回款项有若干还不知所以,梗概值得庆幸的是,好在京东基金代销的体量还没大到不成打理的地步。

流量的送礼齐早就标好了价钱。在互联网东说念主眼里,传统金融太慢了,进齐进场了没意旨不去卷一卷资金效能;但在金融东说念主眼里,互联网或然候跑得太快了,快到来不足看清黑天鹅的状貌,就在尾部风险里摔了一跤。

“快”一定就更好吗?互联网基金销售,要回复的问题,可不啻这一个。

流量的双刃

作念小算作,往日十年,互联网三方这条鲶鱼的出现,如实在好多维度重塑了基金销售这件事。

最直不雅的便是把 1 折费率干成了行业常态。

在互联网平台横空出世之前,中国基金代销江湖是营业银行说了算。在阿谁旧期间里,高达 1.5% 的申购费是雷打不动的基民成本,直到天天、蚂蚁等平台领先举起了“费率 1 折”的大旗,市集份额节节溃退的营业银行也逐渐服软,如今带头年老招商银行齐低下了昂贵的头颅,打出了 1 折的申购优惠。

其次,是关于宽绰的个东说念主投资者而言,权贵镌汰了参与门槛。

在互联网把代销江湖卷得风起潮涌之前,许多银行渠说念的基金起购门槛是 1000 元,一度把好多学生党、职场萌新拦在了基金投资的大门除外。

第三方互联网基金销售平台获胜将门槛镌汰到100元、致使1元起投,加上 1 折的费率优惠,拉动了长尾用户的加入,在有增无已里复制了“农村包围城市”的旅途告捷。

到了 2025 年,部分基金公司致使将我方旗下的一些产物在互联网平台的申购金额调整到 0.01 元[1],把“下千里经济”卷到了一分一角。

与此同期,资金到账的时刻也跟着互联网平台们推出我方的“活钱账户”而束缚被压缩。别说把普通的非货基金到账各平台我方“活钱账户”的时刻减少到了 T+0.5,致使还有一些平台连 QDII 和 FOF 基金的快赎到账时刻齐被卷到了T+2 或者 T+3[2]。

更伏击的少量,是投资就业和招待内容的平权。

在银行款式下,信息是单向流动的,基民的信息来自银行司理的偏听偏信。而互联网平台构建了重大的内容社区:基金司理获胜在平台上直播路演、各大基金公司猛更我方的钞票号内容,亏钱的时候还能在驳倒区里输出不悦获取些心情抵偿,赢利了又能在“跑赢 90% 基民”的页面里获取一些多巴胺的赏赐。

这种信息的绝顶透明和高频互动,冲破了蓝本的辨认称,让基金投资从原来的“一锤子买卖”转向“全人命周期的奉陪”。

从这些变化来看,互联网平台的加入,与其说是分走了银行的蛋糕,不如说是它们带着用户想维,作念大了基金行业的分母。

相关词,互联网平台的底层逻辑是流量,是“热度即正义”。

在电商逻辑里,买的东说念主越多意味着商品越好,GMV 越冒昧味着促销行为搞得越圆满;但在投资逻辑里,继续是东说念主太多的处所最佳不要去,收益在越短的时刻里涨到越高的天上去,后头天塌下来的概率就越大。

最典型的例子便是在德邦基金非法营销事件之后,各大平台纷繁下架的基金加仓榜。

此前,多个互联网平台作念出“基金加仓榜”的内容鼎新时,本意或是惩办“投资者有钱不知说念买什么”的遴荐艰难症。但在投资全国里,“买的东说念主多”从来不代表“赢利的概率更大”。尤其当投资者短少填塞的专科判断时,加仓榜很容易造成一个巨大的杂音放大器,将后知后觉的东说念主埋在净值的山顶失温区。

当逐渐成为基金代销主力的互联网,习惯性地将“醒成见”货币化之后,部分基金公司也为了在热烈的边界战中解围,试图绕过严格的合规销售进程,在监管的灰色地带搞一波销量升起的“带货”。

当粉丝是冲着“大 V 的东说念主设”而非“产物的风险收益特征”下单时,符合性管制就失效了,德邦事件的出现也就不足为奇。

T+N 的赎回机制,并不仅仅效能问题,而是为了资金安全,基金必须严格托管、审慎复核、仔细交割;“不知说念买什么”也极有可能是每一个普通东说念主需要靠近的常态,因为投老自己便是一个有漫长学习过程的耐力赛。

互联网平台试图隐没整个摩擦力的悉力,梗概的确是站在用户态度上“卷一卷”我方的竞争力,但某些阻力的存在,其实也镌汰了投资者的风险总共。

毕竟,基金不是普通的破钞品,岂论是基金公司,照旧代销平台,机构自身边界大小,短期梗概看的是东说念主们的即时破钞体验,经久细目比的是客户的捏续盈利体验。

尾声

回到京东垫资快赎的事件上,若是翻阅小红书上的帖子,不难发现京东若干有些“因祸得福”——好多东说念主因为这次风云才知说念京东原来提供如斯极速的赎回就业,纷繁默示“有点想换平台”,趁机发现通畅京东 plus 会员,大部分 A 类基金还享受申购费全免的优惠(声明:此处绝非京东金融告白)。

从完全市集化竞争的维度来看,平台我方垫资贴钱反哺用户,似乎是一件无可厚非的事情。搞搪塞媒体、搞分享单车、搞社区团购、搞即时零卖,致使搞 AI 运用,互联网公司哪场大战不是靠我方发红包来先声夺东说念主?

但问题是,在金融全国里,零方案成本关于大大量东说念主作念好投资,确实有匡助吗?

购买任何其他破钞级产物,买菜也好、买车也罢,成交便是很是,价钱战抵破钞者故意,因为省下的每一分钱齐能造成实实在在的储蓄。

但在金融全国里,价钱不由基金公司或销售机构决定的,而是由比比皆是市集参与者往来出来的,是以“成交”是风险的早先——太多东说念主把本金埋在了追赶热门的冲动里,把收益磨损在了往还返回的换仓上。

2021 年的中枢资产泡沫毁坏里,公募基金的确是不争脸,把“捏有期基金”作念成了行业连年来的欺侮柱,其恶劣影响是基民们所招供的叙事也从无法自证的“长坡厚雪”转向了加速申赎效能的就业内卷。

买基金似乎造成了“逛淘宝”,平台玩的是百亿补贴,大 V 玩的是直播带货,顺带把一些基金公司也带进了短期打榜的坑里。

互联网电商活在 GMW 的惯性里,固然靠的是卷价钱、卷就业,但内容上又和传统渠说念们之前卷“短期销量”有什么别离?

投资者的收益率又是否确实因为少扣 0.15% 的费率,少了一天的调整时刻,而确实大幅擢升吗?

换句话说,若是换手太慢才是中小投资者赚不到钱的根柢原因,那么 A 股也应该先取消 T+1 往来轨制和涨跌停限度,望望这个修罗场里,个东说念主投资者和机构投资者到底谁在降维打击谁。

新浪互助大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

牵扯剪辑:何俊熹 股票配资网-实盘平台交易安全解析

股票配资网-实盘平台交易安全解析提示:本文来自互联网,不代表本网站观点。